Cresci! E agora, quem poderá me “segurar”?

Por Ricardo Lima *

Analisar e comparar as gerações de consumidores não é uma tarefa simples, principalmente do ponto de vista do comportamento. Quais serão os canais de distribuição? O quê e como irão consumir produtos e serviços de seguros?

Se olharmos um pouco para trás as gerações eram formadas a cada 25 anos, atualmente um quarto de século significa uma eternidade, quando se fala em comportamento.

Na era digital, tudo muda cada vez mais rápido: as relações; as culturas; os canais de distribuição; as ofertas; os serviços, e, principalmente, as necessidades de consumo de cada uma das gerações. Então, o grande desafio é: como estar preparado para entender e atender do ponto de vista de seguros as transições das gerações atuais e futuras?

É objetivo deste artigo confrontar a visão de Seguros X Tecnologia X Consumo das Gerações, sob a ótica do segurado pessoa física (Life, Pension, Health, Auto, Liability, Property) que será o contratante.

“Cada geração vem com um conjunto único de comportamentos e apresenta um conjunto de desafios para aqueles que querem chegar até eles”, diz relatório da empresa de pesquisa de mercado Nielsen Media.

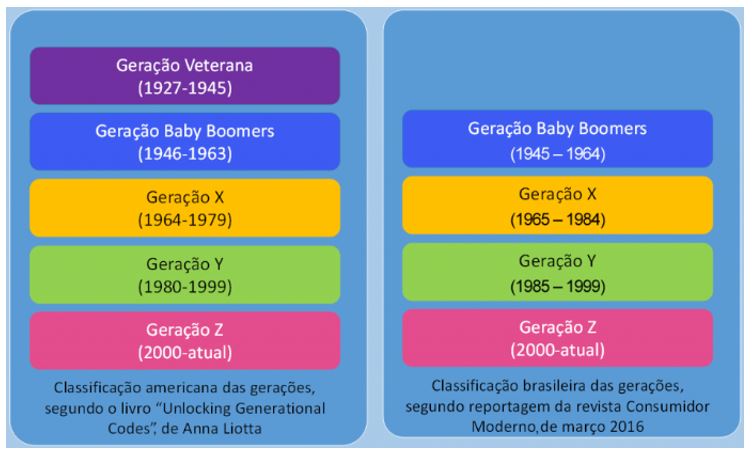

Para esta abordagem, precisamos então entender um pouco do comportamento das gerações, isto fundamental porque é necessário identificar quem é e quem será o segurado ao qual as seguradoras precisarão estar atentas e aderentes em suas ofertas.

Geração X – Geração de transição que testemunhou o início da revolução tecnológica, viu surgir o computador pessoal, teve acesso a internet por placas modem e os primeiros provedores de banda larga, criou suas primeiras contas de e-mail, trocando textos e cartas físicas pelo meio eletrônico em seu ambiente de trabalho ou para se comunicar com amigos e parentes de longe; fez uso dos primeiros aparelhos de celular para fazer e receber chamadas além dos primeiros serviços de VOIP, e pôde finalmente imprimir seus documentos em sua impressora de casa, assinar e postar fisicamente pelos correios.

Geração Y (Millennials) – Geração dos grandes avanços tecnológicos e da prosperidade econômica. Esta geração já nasceu quando a internet e sua tecnologia estavam desenvolvidas, estudou e se desenvolveu com esta cultura nativamente em suas vidas. As crianças cresceram num mundo mais globalizado com TV a cabo compartilhando programas mundiais, jogos on line com amigos através da internet, cada um com seu próprio computador no quarto, apenas mais um aparelho obrigatório.

Mudou o conceito de comprar, menos presencial e mais virtual, graças a tecnologia disponível e as grandes plataformas o comércio digital simplesmente explodiu.

Viu surgir o smartphone e ao invés de usar e-mail, adaptou-se a trocar mensagens instantâneas. Inaugurou a era de se comunicar mais por meios digitais do que por voz. Vive conectada 24 horas por dia em Redes Sociais.

É a geração que começou a era do compartilhamento: casas; carros e até conhecimento. Cada dia utilizam menos o computador, que vai cedendo lugar ao smartphone de onde é possível se fazer praticamente tudo, como se locomover através das bikes ou dos patinetes, pedir comida, alugar casas para morar ou para alguns dias e até chamar um carro com motorista para ir embora depois da balada.

Geração Z – Geração chamada “Nativa Digital”, não conheceu o mundo sem o computador, a internet, o smartphone e o compartilhamento on line de fotos e arquivos.

É a geração que vive o compartilhamento de tudo que se imagina, suas viagens, seus filmes e músicas. Computadores e notebooks só para o trabalho, pessoalmente só o smartphone, chamar um carro com motorista para ir embora depois da balada, sim, isto ainda é uma realidade, mas, em breve utilizarão os veículos com tecnologias autônomas.

É mais desprendida da aquisição de bens e mais antenada nos ganhos e custos, portanto, não querem administrar o que não é o seu foco. Prefere pagar pelos serviços eventuais (mesmo que de uso praticamente diário) e não quer perder tempo e nem dinheiro administrando bens ociosos e todas as suas taxas e impostos.

Quem é e como serão os novos segurados

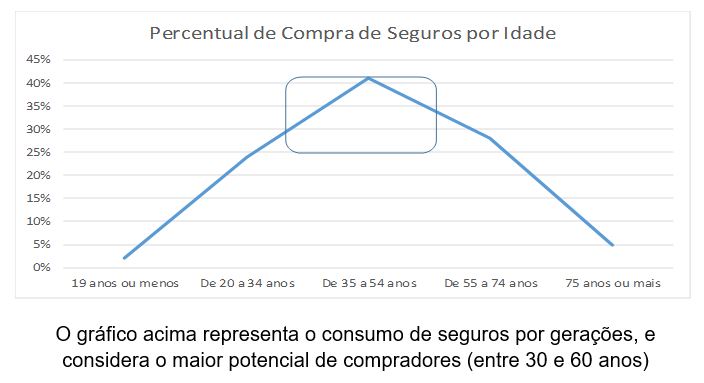

Este artigo foi escrito em 2019, portanto, os principais compradores dos produtos de seguros são pela ordem as Gerações X, BB e Y. Olhando para um futuro próximo, estas posições vão se alternar, os BB irão diminuir seu consumo enquanto a Geração Y rapidamente potencializa seu poder de compra e, num prazo um pouco maior, irá ultrapassar também a Geração X que irá compartilhar por algum tempo em termos percentuais o consumo com a Geração Z.

Com a entrada cada vez mais expressiva da Geração Y como consumidores de seguros, as seguradoras precisam estar preparadas para a “cesta de coberturas e serviços” a ser disponibilizada, e, vejam que nem começamos a falar da Geração Z, que será objeto de uma próxima matéria.

Atualmente os produtos de seguros e a própria legislação atendem razoavelmente bem as Gerações X e BB com produtos mais fechados e prontos, ou como se diz no “segurês” mais empacotadinhos, com taxação pelas médias da idade, pelo estado de saúde, pela região em que mora ou transita e pela média do mercado. Também são considerados fatores de risco para agravo ou desconto através das análises atuariais de sinistros, longevidade, roubos, acidentes e as provisões matemáticas.

A Geração Y avalia custos e tempo em administrar o que vai consumir ou comprar e se não vê valor agregado, consome ou compra por serviço somente quando precisa, concluímos: A tendência é de pagar por uso.

Podemos seguramente afirmar que os atuais produtos das Companhias, a Legislação e também os Sistemas de Vendas e Gestão de Seguros ainda não são aderentes às necessidades da Geração Y. Esta geração é digital, se move o tempo todo com o smartphone, e gera sua própria telemetria, faz monitoramento cardíaco, corre com aplicativo de performance e aprendeu a compartilhar e a pagar pelo que usa e não pelo que possui.

A Geração Y pensa no custo benefício entre quanto vai custar e o que vai consumir. O gráfico abaixo demonstra uma redução expressiva do número de CNHs emitidas no estado de SP.

Analisando esta informação podemos concluir que a tendência desta geração é não querer ter um veículo, porque pode considerar um gasto desnecessário, principalmente se a utilização não é frequente. Se locomove de maneiras mais alternativas.

Como Distribuir, precificar e o que oferecer?

Já que agora estamos familiarizados com comportamentos e tendências das Gerações, em especial da Y que é o foco deste artigo, temos de analisar três pontos fundamentais na indústria de seguros: como distribuir (vender), precificar (taxar) e o que oferecer (coberturas). Mas, antes, vamos gerar algumas provocações das tendências de alguns ramos de seguros comprados pelo segurado pessoa física:

- Automóvel: Diminuição da frota; Compartilhamento de veículos; Uso de aplicativos e Veículos autônomos

- Patrimonial: Procura por aluguel em alta e por compra em baixa; não se prende a lugares; compartilhamento de residências e quase sem fronteiras geográficas

- Saúde: Hábitos mapeados pelos Apps (alimentação, atividades físicas; sono, monitoramento do coração e da pressão); Informações médicas e Exames armazenados em meios digitais para consulta em qualquer tempo

- Vida e AP: Taxa de natalidade decrescente; Número de matrimônios diminuindo levando a diminuição de famílias e hábitos mapeados pelos Apps

- Poupança e Previdência: Jovens cada vez mais estão antenados no futuro e suas garantias; São mais cultos em relação aos investimentos e tem habilidades e a possibilidade de gerir suas próprias previdência e aposentadoria

Um apartamento e 26 donos. Esse é o plano da incorporadora BKO para 20 dos 76 imóveis de um empreendimento, que está em obras na Consolação, região central de São Paulo.

“Estamos na era do compartilhamento, da sustentabilidade, da otimização de custos. Os modos de se locomover, de trabalhar e de morar estão passando por uma revolução. As pessoas não querem mais investir tanto em um único imóvel”, diz Gustavo Marucio, que é diretor de engenharia da BKO.

Agora sim, temos condições de analisar os três pontos fundamentais na indústria de seguros:

- Como distribuir (vender) – Será imprescindível utilizar todos os canais possíveis e disponíveis, o corretor continuará sendo de extrema importância, mas, outros meios também serão obrigatórios para o marketing e distribuição dos seguros de pessoas físicas, como as redes sociais, sites, Apps, agentes, lojas, balcões físicos diversos, internet banking, parques, aeroportos entre outros, ou seja, Omnichanel “na veia”.

- Como precificar (taxar) – Certamente este é o item mais sensível desta transição, cada vez mais a precificação será individualizada e baseada nos hábitos e necessidades de cada segurado. Quanto mais informações mais assertivas serão as taxações do seguro. O conceito de taxação pela média terá cada vez menos aplicação e uma natural rejeição da Geração Y.

- O que oferecer (coberturas) – Vai saindo de cena o famoso “produto” de seguros e entrando em cena a “cesta de coberturas”, com as coberturas e serviços a serem oferecidos e/ou escolhidos pelos segurados de acordo com a sua necessidade e pelo tempo em que ele estiver exposto ao risco, ou como acima mencionado o conceito do pago por uso. Claro que a legislação também está se moldando a estas novas tendências, um claro exemplo é a publicação em 29/08/2019 da circular SUSEP 592 que autoriza seguros com vigência reduzida e período intermitente.

Falando de tecnologia, como vender e gerenciar os novos negócios?

Não existem negócios em seguros ou em outras atividades que possam ser geridos sem uso dos famosos Sistemas de Informação e suas conhecidas sopas de letrinhas (CRMs, ERPs, BIs, BOTs, AIs).

Os sistemas praticamente têm vida, são verdadeiros mutantes, e precisam estar aderentes às expectativas das seguradoras e principalmente dos segurados, tem de ser flexível para se moldar às mudanças dos cenários, das legislações e das gerações que irão consumir. Precisa ter alto grau de escalabilidade para que a seguradora possa crescer.

Considerando tudo o que foi narrado até agora, pode-se afirmar que os atuais sistemas de vendas e de gestão de carteiras não possuem a arquitetura funcional necessária para se fazer o mix das ofertas e, principalmente, para gerenciar a longa vida de uma apólice.

Fala-se muito do uso de CRMs e AIs, mas na prática apenas para identificar os leads, a massa de oportunidades ou prospects, mas quando se entra na venda efetiva, na oferta, na montagem da melhor “cesta de coberturas” para este segurado, neste momento da sua vida com os capitais e prêmios adequados, esta tecnologia ainda não é fit ao segurado, ainda está na cultura tabulada do seguro pela média.

Quando se fala dos ERPs ou sistemas de gestão de seguros, a situação é muito pior, pois, em sua maioria são arcaicos de tecnologia e arquitetura, ainda com filosofia dos “produtos” de seguros orientados à geração BB e X, monolíticos e com altíssimos custos de manutenção e sustentação, pois, dependem em excesso de pessoas experts no sistema para prover sua continuidade, gerando diversas tarefas e controles manuais e que deveriam estar totalmente automatizadas.

Como devem ser os sistemas de informação para atender a Geração Y, e transição para a Geração Z?

Estes sistemas ainda estão sendo desenhados, sua arquitetura de tecnologia já está pensada e até certo ponto definida com conceitos modernos de micro serviços, APIs, e grupos de publicações.

Quanto à arquitetura de negócios, existem diversas tendências e modelos, no entanto, ainda estão em estudos e análises. Começando a ser construídos de maneira disruptiva do ponto de vista de negócios, com foco no segurado, sua jornada e sua necessidade e não de maneira estrutural de Estipulante/ Apólice/ Produto/ Cobertura.

As empresas de tecnologia que estão trabalhando nos novos sistemas de seguros obrigatoriamente devem ser especialistas no assunto e contar com funcionários experientes e conhecedores deste mercado. Olhar não apenas para o que tem dentro de casa, mas, estar atentas também às insurtechs e no que elas podem proporcionar de ideias e serviços, afinal, normalmente insurtechs estão ligadas às Gerações Y e Z.

Os sistemas de vendas e precificação precisam estar alinhados às redes sociais, colher informações personalizadas, ter inteligência de fazer a melhor oferta pelo canal de distribuição que melhor atingir ao consumidor.

Os sistemas de gestão devem quebrar paradigmas, fazer uma miscelânea de coberturas e serviços, assim como abrir os horizontes das cobranças, por exemplo em épocas de cartões virtuais, pick pay, criptomoedas entre outros. O segurado já não quer mais ligar para uma central de atendimento, no máximo ter sua jornada e experiência através de sites e Apps. Deseja receber suas informações de forma personalizada.

Usar tecnologias que permitam às seguradoras monitorar o proponente e o segurado ao longo de sua vida e mapear todos os seus momentos.

Em resumo, as seguradoras precisam se preparar para o novo e investir em novas soluções que atenda as novas gerações, pensar e desenvolver suas plataformas com visão de serviços e então conectá-los. As seguradoras que tiverem esta visão e optarem por este investimento certamente vão largar na frente e terão ampla vantagem competitiva no futuro.

E para terminar esta matéria, deixo uma pequena provocação.

A geração Z, grupo de pessoas nascidas a partir de 2001, está prestes a ultrapassar em número os Millennials (Y), indivíduos que vieram ao mundo entre os anos de 1980 a 2000.É isso que indica análise feita pela empresa de tecnologia Bloomberg com dados da Organização das Nações Unidas (ONU). Segundo a pesquisa, em 2019, a Geração Z representará 32% da população global de 7,7 bilhões, enquanto a “geração do milênio” corresponderá a 31,5%.

(*) Ricardo Lima é diretor de Pré-Vendas da Sistran Informática, empresa em que atua desde 2002. É profissional de TI desde 1987, sendo os últimos 22 anos exclusivamente em seguros, em companhias como: Bradesco; Sompo; Unibanco/AIG; TOO; MBM e Notre Dame. Administrador de Empresas pela FMA, é pós-graduado em Comércio Exterior pela FAAP

4 de novembro de 2019 | Atualizado dia 4 de novembro de 2019

ÚLTIMAS POSTAGENS

DATA SCIENCE

DATA SCIENCE Os serviços e aceleradores de Data Science Sistran estruturam iniciativas de uso dos dados para decisões de negócio….Leia mais.

Glossário de Seguros em Inglês

Glossário de Seguros em Inglês disponível para download. Faça o download do arquivo aqui!